728x90

반응형

자동차를 구입은 하고 싶은데 돈이 모자란다면 차 싸게 사는 방법을 고민하시기전에 3가지를 읽어보세요.

안전한 차량구입

2.연식은 떨어지더라도 같은 차종의 중고차를 구매합니다.

- 운이 좋은면 당해연식을 몇백만원 저렴하게 구매할 수 있습니다. 남이 타던 차라 찜찜하기도 하지만요

새차구입후 여러가지 이유로 내놓는 경우가 있거든요. 더 운이 좋은면 풀옵션한 차량을 기본옵션값으로

구매할 수도 있습니다. 단, 차를 볼 줄 아는분과 동행하는 것이 중요합니다.

3.차량의 단계를 내리거나 옵션을 줄입니다.

- 옵션은 막상 구매할때는 필요할 것 같은데 운전하다보면 별차이가 없는 경우가 반은 되는 것 같아요.

BMW M5 (E 60) by ANITA.trans - My way of life |

대출이 최선은 아니지만

그런데 Feel받은 분들은 잠을 못자고 고민을 하는 경우도 있습니다.

그렇다면 방법은 무엇이 있을까요. 눈치채셨군요. 대출입니다. 그러나 권장하고 싶지는 않습니다.

운행이 목적이라면 대출을 하지 않아도 얼마든지 소기의 목적을 달성할 수 있습니다.

이렇게 막 내지르다가 곤혹을 치루는 사람 여럿봤거든요.

Admire my parking skills by Bashed |

대출용어 공부해 봅시다

대출용어을 알고 계셔야 대출을 비교하여 어느 상품이 저렴한 조건인지 알 수 있을 것 같습니다.

원리금 상환 : 원금과 이자를 갚는 것을 말합니다.

거치 : 원금을 갚기전에 이자를 갚는 기간

중도금 상환수수료 : 금융기관에서 대출 약정 기간내에 갚는 경우 내는 수수료

연이율 : 원금에 대한 1년동안 내야 하는 이자비율

근저당설정 : 금융기관에서 대출을 해줄때 개인이나 사업자가 문제가 생기면 대출금회수가 어렵게 됩니다.

이때 대출금 회수를 할 수 있을 만한 안전장치가 필요합니다.

예를 들면 아파트대출시 아파트가 근저당대상이 되는겁니다. 차량인경우는 차가 되겠지요.

인지세 : 대출심사에 필요한 서류심사시 사용되는 금액

할부취급수수료 : 할부를 할때 들어가는 비용

by ㄧ |

금융기관에서 2년거치 10년 균등 분할상환방식으로 1천만원을 연 이율 7%로 대출을 받았다고 합시다.

대출자는 금융기관에 다음과 같이 이해해야 합니다.

이자 : 1천만원의 연이율 7%니까 70만원을 12개월로 나누어 매달 약 58,400원을 냅니다.

2년거치로 했으니까 2년동안 이자만 매달 58,400원을 내야 합니다.

원금 : 3년째부터는 1천만원을 10년동안 균등하게 나누어 내십니다. 1년에 1백만원씩 냅니다.

매달 83,400원이 되겠죠.

그런데 3년째 부터는 원리금(원금과 이자)를 균등분할 상환하시기로 했으니

첫달은 원금 83.400원 + 이자 58,400원으로 매달 총 141,800원을 내시면 됩니다.

두번째달부터는 원금을 83,400원씩 갑아나가니까 이자도 그만큼 줄겠죠.

중도금상환 : 적금을 타거나 목돈이 생겨 대출원금을 갚을때 내는 수수료도 감안하셔야 합니다.

근저당설정 : 돈을 갚지 못하는 경우가 생기면 근저당 잡힌 물건이 금융기관의 절차에 따라 회수됩니다.

대출용어와 예를 들어 설명을 드렸습니다.설명을 잘 했나 모르겠네요.

신한은행의 신한 마이카 대출

신차구입 예정고객에게 차량구입 대금을 지원하고 일정한 거치기간 후 분할상환하는 자동차 대출 상품입니다.

장점 : 은행에서의 대출이라 안심할 수 있습니다.

할부 취급수수료가 없습니다.

자동차에 근저설정을 하지 않습니다.

인제세이외의 추가비용이 없습니다.

은행직원이 직접대출 상담을 진행함으로 고객정보가 철저히 보호됩니다.

전국 1천여 은행 영업점에서 자동차대출을 상담해 드립니다.

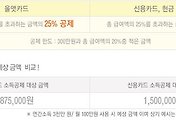

자동차대출 비교

대출사별로 비교한 신한은행의 자료에 의하면 최고이율이 가장 저렴하고 대상차종에도 제약이 없군요.

할부기간이 길면 이자부담을 감수해야 하지만 아쉬울 때는 긴게 조금은 낫죠.

닻내림 효과(Anchoring effect)에 현혹되지 마세요

어떤 사안에 대한 의사결정 시 초기 값에 근거하여 판단을 내리는 현상으로 처음 몇 사람이 닻을 내린 곳에 배가

정박하게 되듯 최초의 정보가 정신적 닻으로 작용해 전체적인 판단에 영향을 미치게 되는 것을 의미합니다.

Ancora by diedm |

닻내림효과를 예를들어 설명해보겠습니다.

사채에서 100만원을 대출을 해주면서 월1%의 저렴한 이율입니다.라고 홍보합니다.(일수 찍는다고 하죠)

1%로 계산을 해보면 1만원입니다. 별게 아니라고 생각을 하다가 막상 연이율로 따져보면 12%의 고금리임을

알게 됩니다. 그러나 1%에 꽂혀서 12%보다는 1%의 유혹에 넘어가 대출을 받게 됩니다.

주식, 부동산에서도 마찬가지 입니다. A주식을 1주당 10,000원이 매수핶다고 합시다.

주가가 하락해 5,000원이 되었다면 과연 매도 할까요. 대부분의 투자자들은 내가 산가격이 얼만데하며 매도 하지

않습니다. 결국 대부분의 경우 5000원보다 더 하락한 가격에서 매도하게 됩니다.

닻내림 효과에 유의하셔서 대출을 받을 실때에는 상환능력과 조건을 꼼꼼히 잘 따져보시고 받으시기 바랍니다.

반응형

댓글